2017年在微信读书群里,一位朋友在得到App上订阅了刘润老师的《五分钟商学院》,然后每天跟我们分享,我阅读了一些之后,感觉特别吸引,因为刘润老师可以用很精简的文字就可以说明一个概念,涨姿势啊。于是2018年上半年,当《五分钟商学院》出版成书时,立马订购了全套4本。这是第一本商业篇的思维导图学习笔记,后续会有其余几本的笔记。当然,5分钟商学院的阅读学习也是我之一。

温馨提示:本笔记采用思维导图形式,精摘了定义、应用、案例与精彩心得,仅供本人复习之用。若要精学与深刻理解,请至得到APP订阅《5分钟商学院》或购买《5分钟商学院》纸质书。

Links:

(1)商业篇

(2)

(3)个人篇 (还未整理...)

(4)工具篇 (还未整理...)

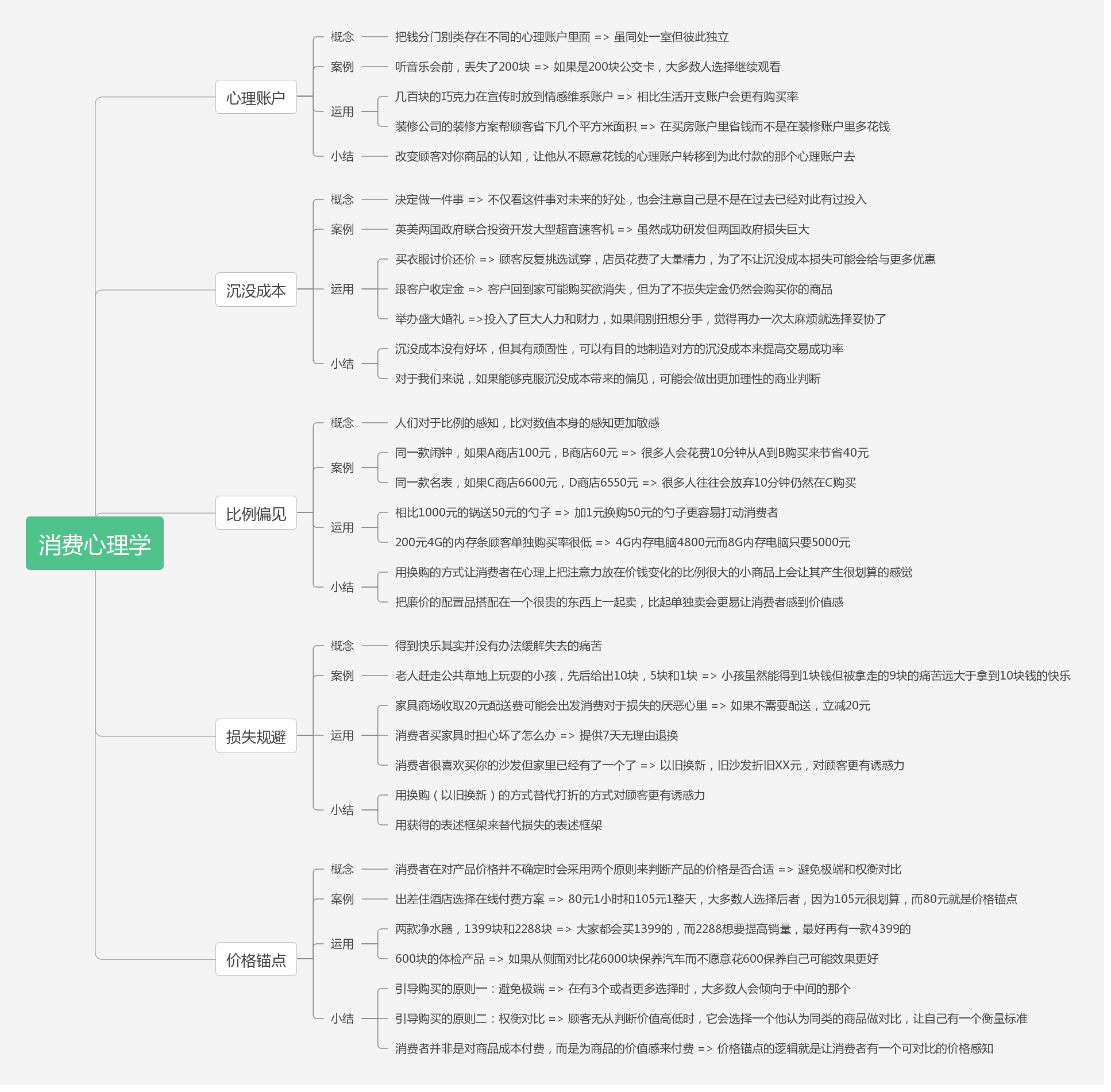

一、消费心理学

此部分思维导图地址:

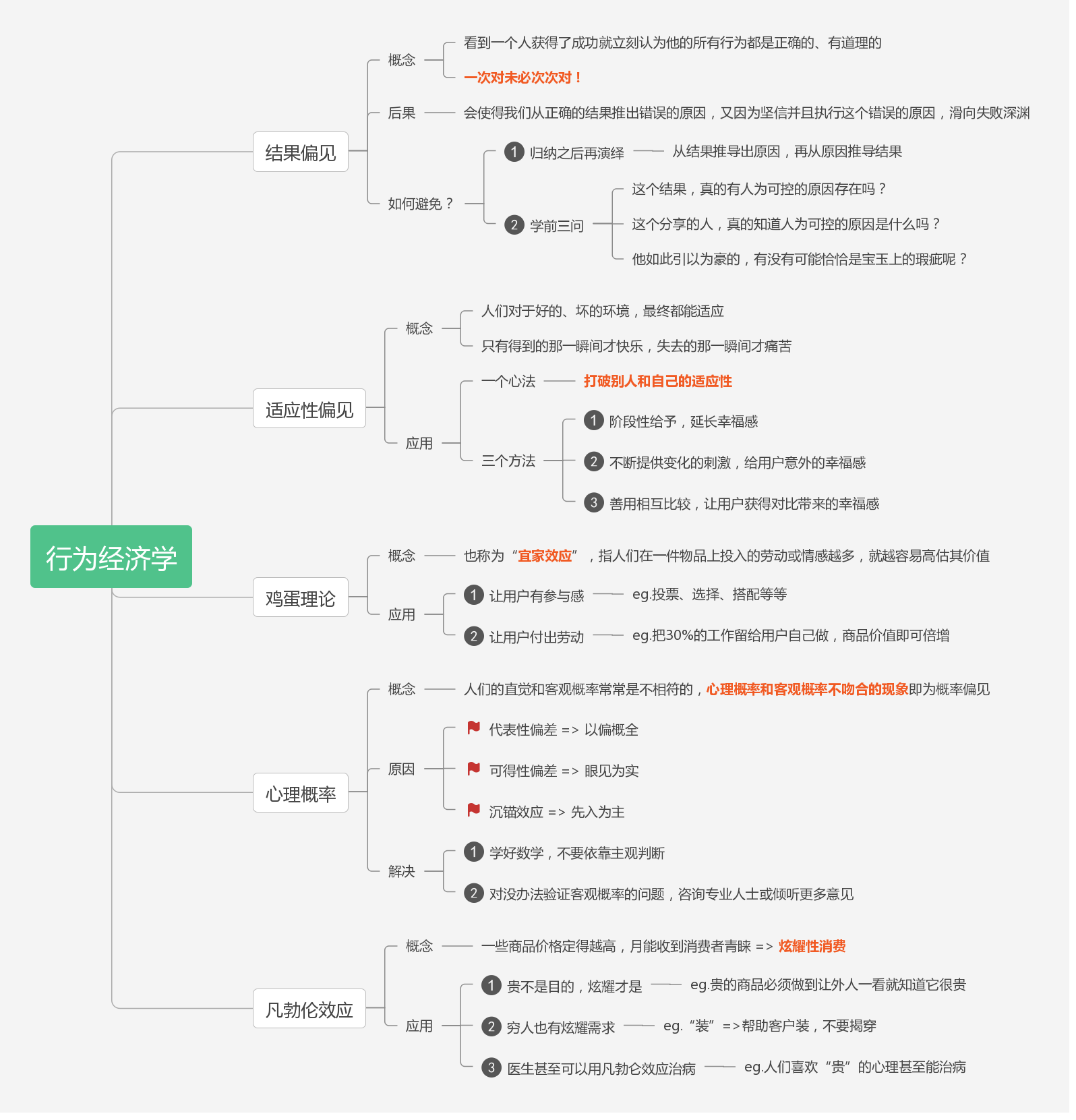

二、行为经济学

此部分思维导图地址:

三、微观经济学

此部分思维导图地址:

四、宏观经济学

此部分思维导图地址:

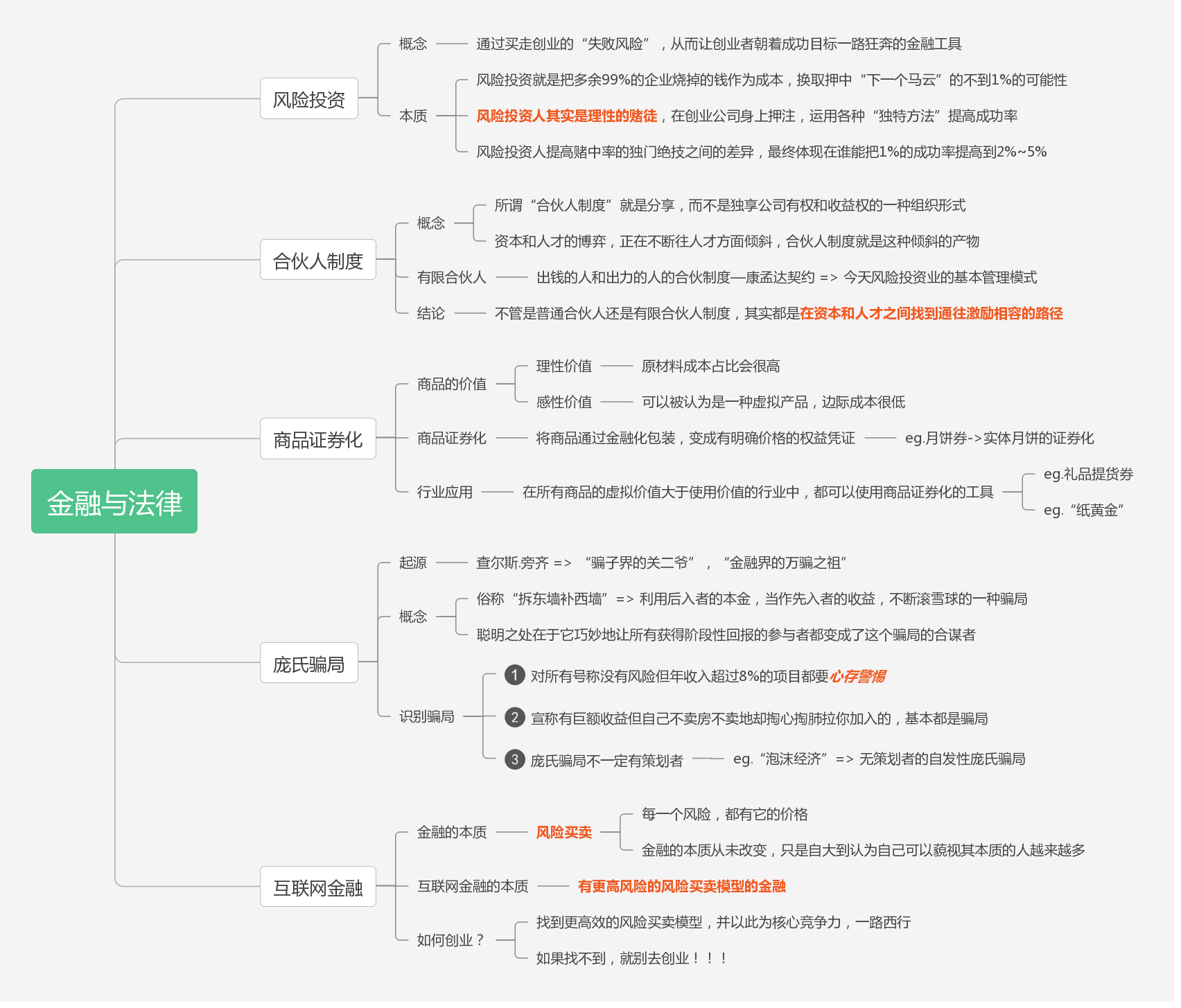

五、金融与法律

此部分思维导图地址:

风险买卖模型:这里说说刘润老师在互联网金融一节中提到的高效的风险买卖模型,比如车险,有没有更高效的风险买卖模型?以前买车险,每年到一定时候就会有销售人员给车主打电话,告知交强险交多少、第三者险交多少等等,几秒钟计算出了保费。但是针对部分车几乎不怎么开的,却和每天都开30公里上下班的人交一样的保费,合理吗?显然这部分人的保费贵了,这个风险买卖模型有问题。

现在有一种设备叫做OBD(On-Board Diagnostic 车载诊断系统),可以放在车里监测行车数据。有了这个东西之后,以后的保险就可以不按照年来卖了,而是按照公里数来卖。开车多的人,明显就应该多交钱。而如果一年都没开车的人,其实只需要交纳停车费,一分钱保费都不应该交。

要是按照公里数,每公里多少钱合适呢?这时可以按照车主的行车习惯来定价。习惯好的人,就应该更便宜;习惯差的(比如到了路口打着左转向灯却向右转的人),就应该多交钱。

按照公里数来卖车险,按照行车习惯来定价,这些形式不管是叫互联网金融还是科技金融,其实都是根据数据,使用一套更有效地风险买卖模型,把车主的行车风险给买走。车主因此更省钱,而保险公司因此更赚钱。

最后,互联网金融领域,要创业首先得找到自己的如意金箍棒—更高效的风险买卖模型,并以此为核心竞争力,一路西行。否则,别只带着一颗加班的心去创业!

六、企业能量模型

6.1 产品

此部分思维导图地址:

其中最小可用品的思维和我们常常听说的精益思维高度一致,想想我们的Agile敏捷开发思想?是不是也强调最小可用和增量精益?

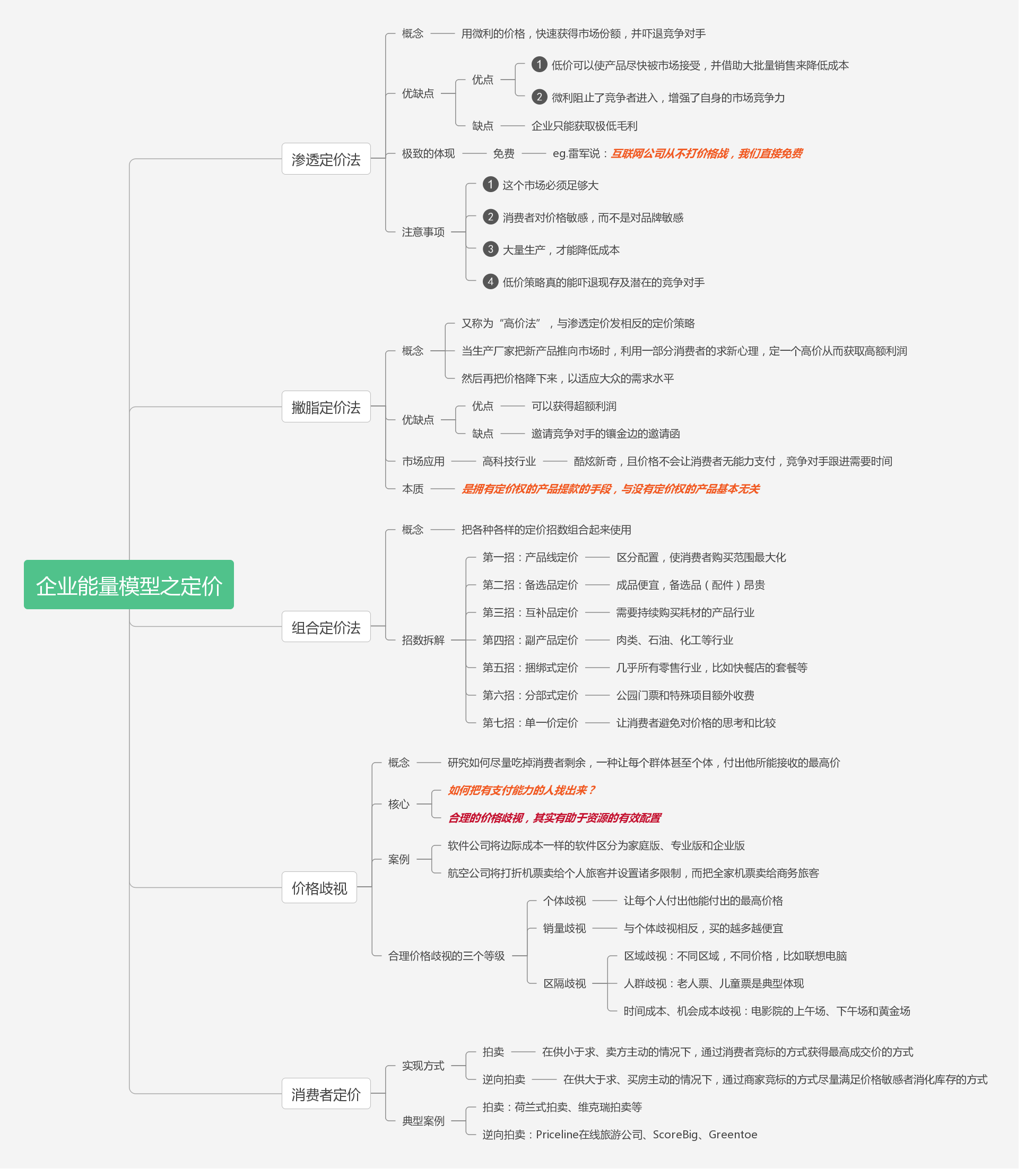

6.2 定价

此部分思维导图地址:

6.3 营销

此部分思维导图地址:

6.4 渠道

此部分思维导图地址:

七、商业世界的五大基础逻辑

此部分思维导图地址:

八、互联网世界的五大基本定律

此部分思维导图地址:

PS:如果说边际成本是经济原理,长尾效应是边际成本这个经济原理所引起的市场现象,那么“免费”就是这个经济原理给企业带来的一种新的商业模式。

九、市场与互联网营销

此部分思维导图地址:

PS:此部分主要围绕“销售=流量×转化率×客单价”这个公式展开,社群经济关系着流量,口碑经济关系着转化率,而单客经济关系着客单价,同时单客经济也是终身免费的流量。

十、所有现象背后都有商业逻辑啊

此部分思维导图地址:

PS:无处不在的商业逻辑,随处可见的商业兵器!

参考资料

刘润,《五分钟商学院-商业篇》

作者:

出处:

本文版权归作者和博客园共有,欢迎转载,但未经作者同意必须保留此段声明,且在文章页面明显位置给出原文链接。